1、pos收单业务收入模式

pos收单业务收入模式大致分为三种:第一,通过销售终端设备赚取生产商和商户间的差价;第二,通过拓展商户,赚取交易手续费(终端设备采取赠送或押返形式,可不获利);第三,以收单业务拓展商户作为入口,附加增值服务,获取增值服务费。

终端设备销售。如智能 POS,收银一体机等智能机具,“小白盒”、“扫码枪”等简易收款设备,蓝牙音箱语音播报设备以及二维码立牌等辅助收款工具。

交易手续费。通过收单机构直营或者依靠经销商拓展商户,布放收款机具/收款二维码,并推出针对商户的营销活动及优惠政策,促进商户使用收单产品,从而获得交易手续费。

增值服务。以收单为入口,将获得的商户资源进行深入开发,如基于流水的信用贷款产品,针对商户收款资金的理财产品以及保险产品、其他平台中介类业务。

2、第三方支付公司pos收单业务收入模式

(1)第三方支付公司。

第三方支付公司是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,通过与网联对接而促成交易双方进行交易的网络支付模式。在第三方支付模式,买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。在此过程中,第三方支付平台并不涉及资金的所有权,只是起到资金中转左右。

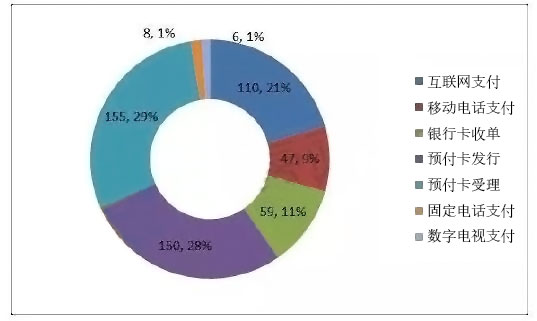

2010 年,为进一步加强对非金融机构从事支付业务的监管,央行于同年 6月对外公布了《非金融机构支付服务管理办法》,文件中规定,非金融机构提供支付服务,必须有得到官方认可的《支付业务许可证》,即第三方支付牌照。目前第三方支付牌照的业务类型包括预付卡受理、预付卡发行、移动电话支付、互联网支付、固定电话支付、pos收单、数字电视支付七种类型。

自从 2011 年 5 月 18 日,人民银行向支付宝、财付通、通联支付、银联商务、平安付电子等 27 家机构颁发了第一批支付牌照以来,截至 2019 年 9 月,目前市面已有 243 家支付公司获得第三方支付牌照,合计 535 张,见图1.

图 第三方支付牌照业务范围及占比

(2)第三方支付公司pos收单业务收入模式。

第三方支付公司在pos收单业务模式上,主要有自主收单,混合收单(提供专业化服务)以及增值业务三方面。

自主收单,顾名思义,即自主完成拓展商户、通道转接、资金清算及商户服务等内容的业务模式。随着第三方支付的兴起,越来越多的第三方支付公司获得收单业务牌照,加上技术的成熟,收单业务的进入壁垒逐步降低。拉卡拉、通联支付、易保支付等支付公司完成了从提供商业银行专业化服务到自主收单的业务转型。

自主收单业务通过直销人员拓展、各级外包公司代理等模式,开拓商户,抢占收单市场。开展自主收单业务的收单机构在享受商户带来所有收单收益的同时,也承担着高成本与高风险的双重挑战。

在成本上,一方面为扩大收单规模,需要大量的当地拓展或服务人员,并为此付出大量的培训、薪资等人力成本;另一方面,若收单机构投入智能 POS、扫码枪等收单机具,不仅要投入为争夺优质客户的机具成本,后续的维护成本也不可忽视。开展自主收单业务的收单机构,可获得大量的商户信息,包括商户基本信息、交易流水、使用习惯等,这些都可以作为收单机构进行商户二次或多次开发,附加金融产品及创新增值服务的有效依据。

混合收单,或提供专业化服务。混合收单指的是商业银行作为收单业务的开展者,第三方支付机构为此收单业务提供专业化服务,如拓展商户及培训,收款机具的安装与维护,资金管理、统计报告或客服支持等。

第三方支付机构与商业银行签订协议,按照银行收单商户的数量、机具数量、交易规模及服务内容等收取固定的费用。这种业务模式对于第三方支付机构来说,从银行处获得相对稳定的收入,且一家支付机构可以同多个银行合作,可根据市场变化及时调整自身业务策略。

与自主收单模式相比,混合收单不仅可以有效控制成本,也不需要承担商户交易中带来的资金风险,是小型支付公司选择较多的一种业务模式。

增值业务。目前市场上主流的增值业务主要有信用贷款、理财产品销售以及T+0 实时清算业务。信用贷款指以借款人的信誉发放的贷款,借款人不需要提供房屋、资产等抵押品,或公积金、收入证明等文件进行担保。

第三方支付公司基于拓展商户的盈利情况、店铺规模,以及最重要的商户交易流水,作为发放贷款的依据。以中银富登村镇银行聚合支付为例,每月交易 50 笔以上,且金额超过5000 元,可获得最高 15 万的信用贷款额度。

pos收单业务中,商户的收款资金,一般是按照 T+1 的模式,第二个交易日清算给商户的银行卡上。由此催生了第三方支付公司的两块增值业务,理财产品销售及 T+0 清算业务。以支付宝为例,上线“余额宝”产品,商户收款后支付宝账户里的余额不立即提现,而是存入到“余额宝”账户,即购买零钱理财产品,享受一定的理财收益。

另外,为增加收单业务的竞争力,以及争取更多的增值服务利润,有些第三方支付机构用自由资金或其他渠道资金进行提前垫付,在交易日当日即可结算至商户银行卡中,商户为此提供一定的“提现手续费”.

以财付通为例,商户在收款后即可享受提现到银行卡服务,只需承担 0.1%的提现手续费。目前在收单业务中,扣除通道成本 0.2%,大部分第三方支付机构的收单业务只能赚取 0.15%-0.2%的手续费差价,再扣除人力成本、机具成本等费用后,收益较低。因此越来越多的收单机构直接或通过其他成本较低的融资渠道进入到T+0 垫付业务,从而获得这块增值收益。